(a piè pagina circolare )

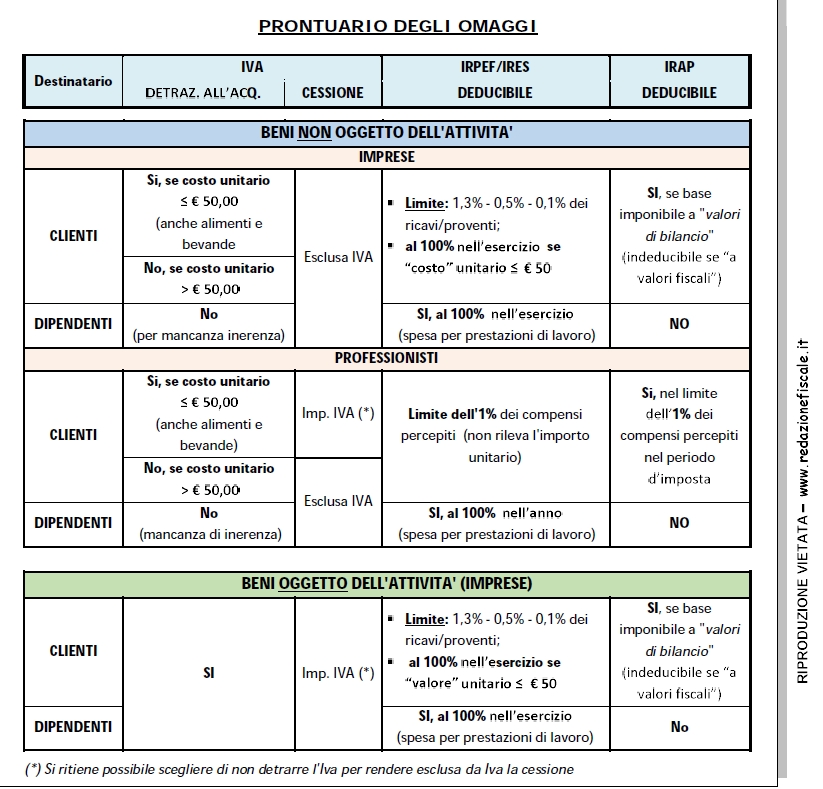

Il titolo dell’articolo “Omaggi Natalizi” non deve essere fuorviante, poichè quanto verrà di seguito spiegato è assolutamente trasferibile a qualunque omaggio in qualunque periodo dell’anno, ma poichè siamo in “periodo” Natalizio, abbiamo pensato di catturare la Vs. attenzione con un titolo di attualità. Per semplificazione , e per non farvi incorrere in errori, questo articolo tratta solo ed esclusivamente il caso di omaggi che NON sono oggetto della propria attività.

L’art. 30 del Decreto semplificazioni ha portato una novità alzando il precedente limite da euro 25,82 ad euro 50,00, : gli omaggi di importo uguale/inferiore a 50,00 (compresa iva) sono interamente deducibili nel costo e interamente detraibili nell’iva.

Questo significa che la ditta che regala ai propri clienti dei portafoto del valore : imponibile 40,99 + iva (22%) 9,01 = 50,00 può dedurre interamente il costo e l’iva !

Ricapitolando: l’omaggio per poter avere iva detraibile al 100% e costo deducibile al 100% deve avere un costo unitario comprensivo di iva uguale/inferiore ad euro 50,00

Omaggi oggetto della propria attività: pregasi contattare il personale dello Studio affinchè Vi possa evidenziare la normativa specifica per tale casistica

Regole per i Professionisti:

Veniamo infine al caso in cui ad effettuare l’omaggio sia un professionista.

Ai fini IVA, valgono le regole di cui sopra, quindi se inferiore o uguale ad euro 50,00 l’iva sarà interamente detraibile.

Ai fini del costo, invece, le regole sono diverse, poichè a prescindere dal costo del bene (quindi anche superiore ad euro 50,00) il costo sarà deducibile sino al valore corrispondente all’1% dei compensi relativi al periodo di imposta considerato. Ad esempio, ricavi per euro 50.000,00 , possiamo dedurre omaggi fino all’importo di euro 500,00 !

Attenzione: 500,00 si intendono “complessivi” e non per singolo omaggio, quindi un professionista con ricavi pari ad euro 50.000,00 potrà dedurre omaggi per un importo complessivo massimo di euro 500,00. Se dovesse acquistare omaggi per euro 625,00 la parte eccedente (cioè 125,00) sarà NON deducibile

circolare (Consigliamo alla Clientela di visonare sempre le circolari inviate nel periodo Natalizio che possono avere degli aggiornamenti dell’ultimo minuto)